城投债的融资继续萎缩,虽然城投的债务结构近年得以优化,高息城投债变得愈发稀少。5月城投债净偿还了570多亿,前5个月累计已净偿还2200多亿元。据业内统计长春博时配资,目前估值在2.2%以上的公募城投债占比仅剩10%左右长春博时配资,未来挖掘收益的重点在于2-5年期AA评级以下的城投债。

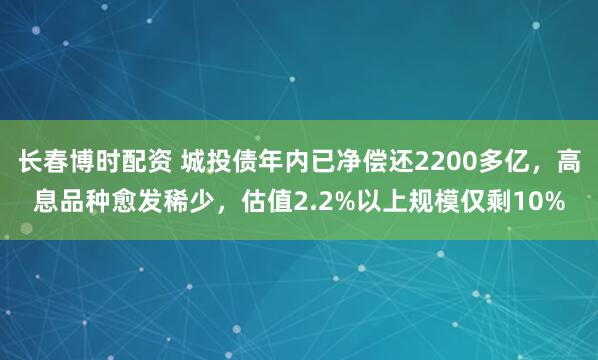

Wind数据显示,5月城投债仅发行1739.32亿元,环比下降51%,同比下降12%。尽管度过了3、4月份的偿还高峰,5月依然有2311.22亿的城投债偿还,实现净融资-571.90亿元。

图:城投债月度发行与偿还额(亿元)

(资料来源:Wind数据,财联社整理)

从趋势上来看,今年前五个月城投债融资只有2月呈净流入。4月城投债融资缺口扩大,当月城投债发行3530.05亿元,净偿还900.40亿元。目前,2025年城投债共发行1.46万亿元,同比下降14%;净偿还2200多亿元,融资缺口扩大了16%。

据信达证券固收首席李一爽的统计长春博时配资,近一年来多数省份城投债净融资明显回落,其中江苏、天津、湖南、安徽、浙江等 13 省市净融资为负,仅广东城投债净融资有所回升。另外,提前兑付的规模大幅增加。

中诚信国际指出,新增隐债严监管基调延续。3月末,沪深交易所优化城投发债审核政策,交易商协会升级“政府出函”要求,城投“控增”仍严。财政部则第五次通报隐性债务问责案例,新增隐债严监管延续。

事实上,在化债的大背景下,城投债新增融资近年的收缩已反映到了城投公司的报表上,城投债务结构得到改善。

根据国盛证券固收首席杨业伟的统计,2024年城投有息负债规模增长3.90%,显著低于上一年12.4%的增速,为近年来首次低于10%。分地区来看,重点地区和非重点地区城投有息债务增速分化,2024年重点地区债务同比-0.36%,债务总量实现压缩;非重点地区同比增长4.94%。

中信证券FICC首席明明进一步指出,除平台有息债务规模增速明显放缓外,债务结构也出现了优化。一方面城投债券融资的边际趋紧,使得平台应付债券规模占比逐渐下滑;另一方面,城投平台更倾向于用银行贷款置换高息债务,因此债务结构也呈现出银行贷款规模占比抬升的趋势。

融资成本方面,随着5月信用债整体走强,新发城投债票面利率继续降低。据企业预警通统计,5月新发城投债加权平均票面利率2.37%,环比再降6个BP。

5月新发的城投债中,票息最高不超过4.4%,仅有5只城投债票息还超过4%。认购倍数显示,高息城投债认购情况良好。

图:5月发行的票息较高的城投债

(资料来源:Wind数据,财联社整理)

经历5月的行情后,信用债各板块利差均大幅压缩。中邮证券固收首席梁伟超认为,估值在2.2%以上的公募城投债占比仅剩10%左右,但好在城投债绝对规模够高,因此还有一定的挖掘空间。从中债城投债估值收益率来看,AA级4-5年、AA(2)级3-5年、AA-级2-5 年是挖掘2.2%以上收益率的主要品种,上述品种的流动性在逐步改善。

赢赢顺配资提示:文章来自网络,不代表本站观点。